Muitos brasileiros enfrentam dificuldades para manter seus compromissos financeiros em dia. A renegociação de dívidas com bancos é uma alternativa comum, mas pode se tornar um problema ainda maior se for mal conduzida. Juros altos, cláusulas abusivas e acordos mal explicados podem transformar o que era uma solução em um novo ciclo de endividamento. Neste artigo, vamos mostrar como renegociar dívida com banco sem aumentar os juros, evitando armadilhas e garantindo condições mais justas.

Quando renegociar

Renegociar se torna necessário quando as parcelas já não cabem no orçamento ou quando o atraso começa a gerar encargos que comprometem toda a renda. Existem dois tipos de renegociação: a preventiva, feita antes do inadimplemento, e a corretiva, que ocorre quando a dívida já está vencida. Em ambos os casos, agir rapidamente pode evitar a incidência de juros e multas maiores.

Perigos de renegociar mal

Renegociar sem conhecimento técnico ou orientação pode ser arriscado. Os bancos frequentemente oferecem parcelamentos longos com juros altos disfarçados de facilidades. É comum também a inclusão de tarifas, seguros ou encargos que não estavam previstos originalmente. O consumidor pode acabar pagando o dobro ou até o triplo da dívida inicial.

Renegociar sem aumentar os juros

Sim, é possível renegociar dívida com banco sem aumentar os juros. Com uma boa preparação e postura firme, é viável conseguir acordos que eliminem encargos excessivos, congelem os juros ou até reduzam o valor total da dívida. Bancos tendem a ser mais flexíveis quando percebem que o consumidor está informado e disposto a negociar com argumentos sólidos.

O que avaliar na proposta

Antes de aceitar qualquer acordo, é essencial verificar a taxa de juros proposta e compará-la com a média divulgada pelo Banco Central. Leia atentamente as cláusulas e observe se haverá capitalização de juros. Taxas escondidas e encargos cumulativos podem transformar um acordo aparentemente vantajoso em uma nova armadilha financeira.

Negociando diretamente com o banco

Para renegociar dívida com banco sem aumentar os juros, o primeiro passo é conhecer exatamente o valor da dívida e entender todos os encargos que estão sendo cobrados.

Evite aceitar a primeira proposta. Pergunte claramente qual é a taxa de juros efetiva do novo acordo e solicite simulações com diferentes prazos. Tudo deve ser formalizado por escrito, jamais baseado apenas em acordos verbais.

Atuação do advogado

Contar com o suporte de um advogado especializado em direito bancário é uma das formas mais seguras de renegociar dívida com banco sem aumentar os juros. O advogado analisa o contrato original, identifica abusividades e orienta juridicamente sobre os limites legais da cobrança.

Além disso, pode intermediar a negociação com linguagem técnica e conhecimento jurídico, aumentando as chances de conseguir melhores condições, inclusive com congelamento ou redução de juros e retirada de cláusulas prejudiciais.

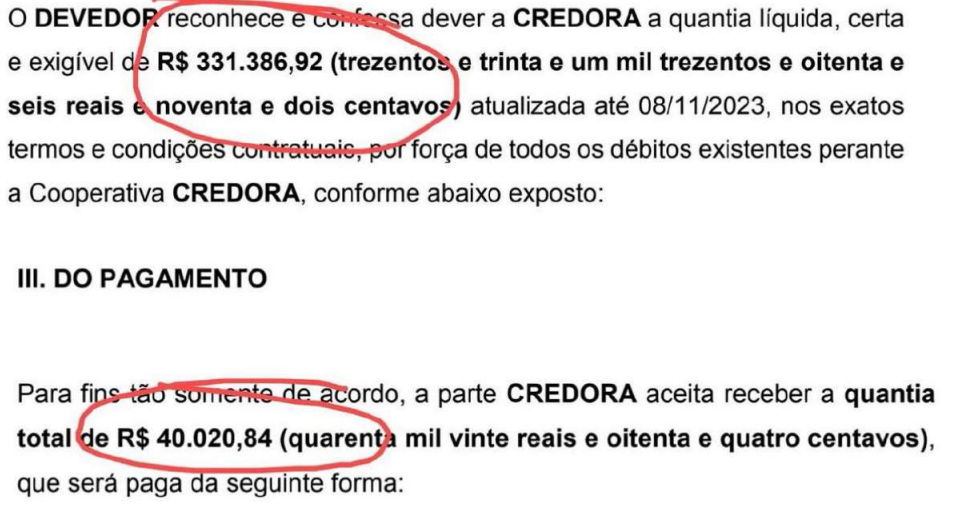

Veja esse acordo do nosso escritório em que a parte devia R$331.386,92 e conseguiu uma redução para R$40.020,84. Ou seja, 88% de redução.

Congelamento dos juros

Uma das estratégias mais eficazes na renegociação é solicitar o congelamento dos juros enquanto a proposta está em análise ou durante a negociação. Isso evita que a dívida continue crescendo durante o processo.

Argumentos como pandemia, perda de renda e histórico de boa-fé podem ser utilizados para sensibilizar a instituição financeira. Algumas decisões judiciais também já respaldaram esse tipo de pedido em casos de cobrança abusiva.

É possível pagar só o valor original?

Em alguns casos, sim. Quando os juros e encargos se mostram abusivos ou muito acima da média do mercado, é possível negociar para pagar apenas o valor principal da dívida, especialmente com apoio jurídico.

Essa abordagem costuma ser mais efetiva quando a dívida está judicializada ou quando o banco já demonstrou resistência em aceitar propostas razoáveis. O importante é documentar toda a negociação e utilizar argumentos técnicos.

Renegociação vs. revisão contratual

Renegociar envolve aceitar um novo acordo com o banco, com condições ajustadas. Já a revisão contratual é uma ação jurídica que questiona cláusulas e encargos considerados ilegais ou abusivos.

Enquanto a renegociação é extrajudicial e mais rápida, a revisão busca corrigir distorções do contrato original e pode levar à redução de juros, anulação de cláusulas e até devolução de valores pagos indevidamente.

Quando judicializar a dívida

Se não houver acordo com o banco, ou se as condições forem abusivas, recorrer à Justiça pode ser o melhor caminho. A ação judicial permite a revisão de juros excessivos, exclusão de cláusulas ilegais e suspensão de cobranças enquanto o caso é analisado.

Renegociar dívida com banco sem aumentar os juros é possível, mas exige preparação, atenção aos detalhes e, muitas vezes, apoio profissional. O segredo está em entender sua dívida, avaliar as propostas com critério e não aceitar condições injustas. Com informação e assistência especializada, você pode transformar a renegociação em uma solução definitiva e não em um novo problema financeiro.

Precisa renegociar sua dívida com o banco sem aumentar os juros? Fale com a equipe do Almeida & Oliveira Advogados e tenha apoio jurídico para garantir seus direitos e negociar de forma justa.