Se você está se perguntando como saber se sua dívida pode ser reduzida na Justiça, saiba que essa é uma dúvida legítima e estratégica para quem enfrenta cobranças desproporcionais. Muitos empresários lidam com contratos bancários cheios de encargos, juros compostos e cláusulas que desequilibram totalmente a relação. Neste artigo, mostramos como identificar abusos, quais são os fundamentos jurídicos para reduzir a dívida e o que a Justiça tem decidido a favor de empresas nessa situação.

O que permite juridicamente a redução de uma dívida bancária

A redução de uma dívida bancária pela via judicial se baseia em princípios como a boa-fé contratual, o equilíbrio das prestações e a função social do contrato. Quando a obrigação assumida pelo empresário se torna excessivamente onerosa, ou quando o banco impõe cláusulas que violam esses princípios, a Justiça pode intervir para revisar o contrato e readequar o valor da dívida.

Entre os principais fundamentos jurídicos estão a teoria da imprevisão (quando mudanças drásticas de cenário afetam o cumprimento do contrato), a onerosidade excessiva e a revisão por cláusulas abusivas. Isso significa que não é necessário estar inadimplente para pedir revisão: basta comprovar que os encargos extrapolam os limites da legalidade ou do razoável, o que é muito comum em operações bancárias empresariais.

Quais tipos de encargos podem ser considerados abusivos

Encargos abusivos são valores ou exigências que extrapolam o que é permitido pela legislação ou regulamentação do Banco Central. Os exemplos mais comuns incluem: capitalização de juros não prevista no contrato, cobrança de juros acima da média de mercado, comissão de permanência cumulada com multa e juros moratórios, e taxas administrativas não pactuadas com clareza.

Outros encargos abusivos incluem tarifas duplicadas, exigência de garantias desproporcionais, cláusulas que impedem negociação em caso de inadimplência e encargos aplicados mesmo durante a carência. Quando comprovados, esses abusos permitem que a dívida seja reduzida judicialmente com base na nulidade das cláusulas ou na readequação dos valores cobrados.

Como saber se minha dívida pode ser recalculada judicialmente

O primeiro passo para saber se sua dívida pode ser recalculada é analisar minuciosamente o contrato bancário e os extratos de cobrança. Com o auxílio de um advogado especialista, é possível identificar cláusulas abusivas, encargos indevidos ou cumulativos e desvios entre o valor pactuado e o efetivamente cobrado. Um laudo técnico contábil pode comprovar esses abusos com base em cálculos atualizados.

Com esse diagnóstico em mãos, o empresário pode ingressar com uma ação revisional e pedir judicialmente a readequação do contrato. A Justiça então poderá autorizar o recálculo da dívida, excluindo os encargos ilegais e aplicando índices compatíveis com a regulamentação vigente. Em muitos casos, o valor total da dívida é reduzido significativamente, viabilizando a continuidade da empresa.

Capitalização de juros: quando a cobrança é ilegal

A capitalização de juros — conhecida como “juros sobre juros” — só é legal quando expressamente prevista no contrato e de forma clara. Mesmo assim, a prática precisa respeitar as regras do Banco Central. O problema é que muitos bancos aplicam a capitalização diária ou mensal de forma disfarçada, sem cláusula específica, o que torna essa cobrança passível de anulação judicial.

Quando a capitalização é considerada abusiva, a Justiça pode determinar o recálculo da dívida com base em juros simples, reduzindo consideravelmente o saldo devedor. Além disso, essa prática pode ser usada como argumento para suspensão de cobranças em curso e até para impedir a execução forçada do contrato. A revisão é uma ferramenta legítima para reequilibrar a relação entre banco e empresário.

Juros acima da média do mercado: o que diz o Banco Central

O Banco Central divulga periodicamente as taxas médias praticadas pelas instituições financeiras em diferentes tipos de operações. Quando o banco cobra juros muito acima dessas médias, especialmente sem justificativa clara, essa prática pode ser considerada abusiva. A Justiça pode utilizar essas referências oficiais para determinar que o contrato seja recalculado com base em taxas compatíveis com o mercado.

Esse tipo de revisão é especialmente comum em contratos de capital de giro, antecipação de recebíveis e empréstimos com garantias. O empresário deve reunir os documentos da contratação e buscar auxílio jurídico para comparar as taxas com os índices oficiais. Se for constatado o excesso, é possível reduzir judicialmente o valor da dívida com base nos parâmetros fixados pelo próprio sistema financeiro nacional.

O papel da ação revisional na redução da dívida

A ação revisional é o principal instrumento jurídico utilizado para pedir a redução de dívidas bancárias. Ela permite que o juiz analise o contrato, verifique a legalidade dos encargos aplicados e determine a exclusão de cláusulas abusivas. Com base nessa revisão, o valor da dívida pode ser recalculado, reduzido e até parcelado de forma mais equilibrada.

Empresários que sofrem com juros abusivos, cobranças acumuladas e cláusulas desproporcionais têm o direito de buscar essa ferramenta judicial. A ação revisional também pode incluir o pedido de liminar para suspender cobranças enquanto o processo é analisado. É uma via eficaz e legal para reequilibrar as obrigações da empresa com o banco e retomar o controle financeiro.

Como funciona a liminar para suspender cobrança indevida

Ao entrar com uma ação revisional, o empresário pode solicitar uma liminar — uma decisão provisória que, se deferida, suspende imediatamente a cobrança de valores considerados abusivos. Essa liminar impede, por exemplo, o protesto de títulos, a negativação do CNPJ e até a execução judicial da dívida enquanto o caso é analisado.

Para isso, é necessário apresentar provas de que há abusos claros no contrato e risco real de dano à atividade empresarial. A concessão da liminar garante tempo e fôlego para que o empresário consiga negociar ou reestruturar sua operação. Em muitos casos, ela representa a diferença entre a continuidade da empresa e a falência.

Documentos necessários para pedir a revisão judicial da dívida

Para entrar com uma ação de revisão de dívida bancária, é fundamental apresentar um conjunto de documentos que comprove a abusividade e sustente tecnicamente o pedido. Os principais são: contrato bancário completo, extratos de pagamento, planilhas de evolução da dívida, comprovantes de tentativa de negociação e um parecer técnico contábil.

Esses documentos ajudam o juiz a entender como a dívida foi constituída, quais encargos foram aplicados e onde está o desequilíbrio. Com o apoio de um advogado especializado, esse material é transformado em argumentos sólidos que sustentam o pedido de revisão e aumentam as chances de deferimento da liminar e da redução final da dívida.

Casos em que a Justiça já reduziu a dívida empresarial

A jurisprudência brasileira já reconheceu diversos casos de redução de dívida em favor de empresas. Em situações com juros compostos não pactuados, cobranças duplicadas ou cláusulas ilegais de vencimento antecipado, a Justiça tem determinado a exclusão dos encargos abusivos e a readequação do contrato.

Tribunais também já concederam liminares para suspender execuções, protestos e bloqueios de valores, permitindo que as empresas mantenham suas operações enquanto discutem o contrato judicialmente. Esses precedentes fortalecem o argumento de que, sim, é possível reduzir uma dívida por vias legais — desde que haja base técnica, provas e ação estratégica.

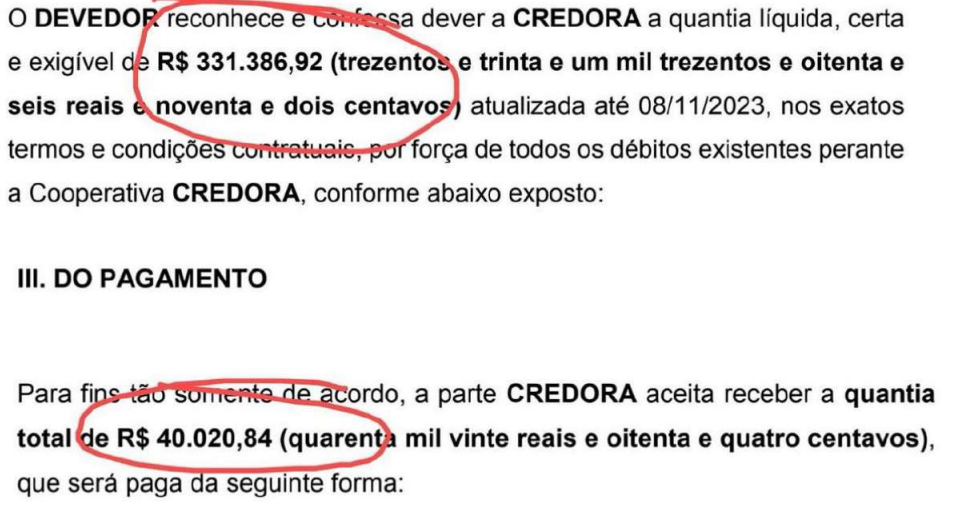

Veja esse acordo do nosso escritório em que a parte devia R$331.386,92 e conseguiu uma redução para R$40.020,84. Ou seja, 88% de redução.

Impacto da revisão judicial no fluxo de caixa da empresa

Uma das maiores vantagens da revisão judicial é o impacto imediato que ela pode gerar no fluxo de caixa da empresa. Ao suspender cobranças indevidas ou readequar parcelas, a empresa ganha espaço para respirar financeiramente e realocar recursos para manter suas operações em funcionamento.

Além disso, a previsibilidade gerada por um acordo judicial ou sentença reduz o risco de bloqueios inesperados e protestos, o que fortalece a imagem da empresa perante fornecedores, clientes e instituições financeiras. Saber se sua dívida pode ser reduzida na Justiça é, na prática, entender se há uma saída estratégica e legal para retomar o controle do seu negócio.

Dívidas com garantia real: é possível revisar mesmo assim?

Sim, mesmo dívidas com garantia real — como imóveis, veículos ou recebíveis — podem ser objeto de revisão judicial. A existência da garantia não impede a análise das cláusulas contratuais. Se houver cobrança de encargos abusivos, juros ilegais ou práticas desequilibradas, o contrato pode ser revisto e a dívida, reduzida.

A grande diferença é que, nesses casos, a rapidez da atuação jurídica é ainda mais importante, pois o bem pode ser leiloado rapidamente se não houver uma liminar que suspenda os efeitos da execução. Por isso, quem tem dívida garantida e desconfia de abusos deve buscar imediatamente o suporte de um advogado para preservar o patrimônio e corrigir o contrato.

Como saber se estou sendo cobrado em duplicidade

A cobrança em duplicidade acontece quando encargos semelhantes são cobrados mais de uma vez ou quando há sobreposição de taxas. É o caso de contratos que impõem, simultaneamente, juros moratórios, multa e comissão de permanência — o que é vedado pelas regras do Banco Central. Também pode ocorrer quando há seguro embutido em parcelas, sem ciência clara do contratante.

O empresário pode desconfiar dessa prática ao comparar as parcelas pagas com o saldo devedor e verificar que a dívida não diminui como deveria. A análise contratual e contábil, feita com apoio jurídico, pode identificar essas duplicidades e servir de base para uma ação revisional. Quando comprovada, a cobrança indevida pode ser devolvida com correção e a dívida recalculada.

Por que agir rápido aumenta as chances de redução da dívida

Tempo é um fator decisivo na defesa contra dívidas abusivas. Quanto mais o empresário demora para agir, maiores os riscos de protestos, bloqueios de contas, negativação do CNPJ e execução judicial. Agir preventivamente ou nos primeiros sinais de abuso aumenta as chances de obter uma liminar, renegociar com mais poder e preservar o patrimônio empresarial.

Além disso, a Justiça costuma reconhecer de forma mais favorável os pedidos de quem tentou negociar de forma honesta e buscou auxílio técnico logo no início do conflito. Por isso, se você está se perguntando como saber se sua dívida pode ser reduzida na Justiça, o primeiro passo é não esperar demais. Informação, diagnóstico e ação são os pilares de uma defesa eficaz.

Conte com Almeida & Oliveira: revisão estratégica de dívidas para empresários

O escritório Almeida & Oliveira é especializado em revisar dívidas bancárias empresariais com foco estratégico e atuação técnica. Sabemos que a realidade do empresário brasileiro é marcada por contratos desequilibrados, juros extorsivos e pressões ilegais por parte de instituições financeiras. Nossa missão é virar esse jogo com respaldo jurídico e visão empresarial.

Se você quer saber se sua dívida pode ser reduzida na Justiça, fale conosco. Atuamos com ações revisionais, liminares de urgência, defesa em execuções e reestruturação contratual para empresas em todo o Brasil. A estratégia certa, no momento certo, pode salvar seu negócio. Fale com quem entende de direito bancário aplicado à vida real do empresário.