Em algum momento, todo empresário pode se deparar com a pergunta: vale a pena contratar advogado para empresa endividada? Quando as dívidas ultrapassam o controle, deixam de ser apenas valores no papel e passam a afetar decisões estratégicas, operações do dia a dia e até a sobrevivência do negócio.

Nesse cenário, a atuação de um advogado especializado vai muito além da defesa judicial. É sobre prevenir bloqueios, proteger patrimônio, renegociar com inteligência e estruturar juridicamente a recuperação da empresa.

Entendendo o papel do advogado para empresa endividada

O advogado para empresa endividada exerce um papel estratégico e multidisciplinar na proteção do negócio. Sua atuação vai além da simples defesa processual — ele realiza um diagnóstico jurídico-financeiro completo, analisa contratos bancários, verifica o cumprimento da legislação aplicável e identifica potenciais abusos por parte de credores, especialmente instituições financeiras.

Esse profissional é capacitado para desenvolver estratégias personalizadas de reestruturação do passivo, renegociação de dívidas, preservação da atividade empresarial e, se necessário, medidas judiciais para suspender cobranças indevidas ou evitar atos de constrição como bloqueios e penhoras.

Além disso, o advogado domina as práticas do setor bancário, conhece os principais mecanismos de cobrança utilizados por credores e está atualizado sobre as decisões judiciais que impactam a atuação empresarial em situação de endividamento. Com esse suporte técnico, o empresário consegue tomar decisões mais seguras e eficazes para preservar a saúde da empresa.

Quais situações exigem acompanhamento jurídico especializado

Embora nem toda dívida empresarial demande intervenção imediata, determinadas situações impõem riscos jurídicos e patrimoniais que exigem resposta especializada e célere. Exemplos clássicos incluem notificações extrajudiciais de protesto, citações em ações de execução, bloqueios de contas bancárias via BacenJud, ameaças de penhora de bens essenciais à atividade empresarial e inadimplemento de obrigações contratuais com fornecedores ou instituições financeiras.

Nesses cenários, a atuação de um advogado especializado é fundamental para assegurar o contraditório, preservar o caixa da empresa, negociar de forma técnica com credores e evitar prejuízos irreversíveis. A pergunta deixa de ser se vale a pena contratar advogado para empresa endividada e passa a ser: quanto antes essa assessoria chegará para impedir a deterioração financeira e a perda de ativos estratégicos da empresa?

Renegociação de dívidas: Vale a pena contratar advogado para empresa endividada?

Embora a renegociação direta com instituições financeiras possa parecer uma alternativa prática, ela frequentemente envolve contratos com cláusulas abusivas, encargos excessivos, capitalização indevida de juros e exigências desproporcionais. Um advogado com experiência em direito bancário e empresarial possui o conhecimento necessário para revisar minuciosamente as condições contratuais, identificar ilegalidades e propor termos mais equilibrados e juridicamente sustentáveis.

Além da revisão técnica, o advogado pode formalizar notificações, intermediar tratativas com bancos, apresentar laudos que justifiquem a revisão contratual e, em casos mais críticos, judicializar a renegociação para suspender cobranças indevidas e proteger ativos empresariais. Ter um respaldo jurídico nesse momento não só fortalece o poder de barganha da empresa como também garante que o novo acordo esteja em conformidade com a legislação vigente — reduzindo riscos e assegurando a viabilidade financeira no médio e longo prazo.

Revisão de contratos bancários e identificação de cláusulas abusivas

Uma empresa endividada geralmente está envolvida em diversos contratos — muitos deles com juros excessivos, capitalização indevida, multas exorbitantes ou exigências desproporcionais. O advogado consegue identificar esses pontos e propor revisões com base na lei e na jurisprudência.

Inclusive, em alguns casos, é possível obter decisões judiciais para readequar o contrato ou anular cláusulas prejudiciais. Por isso, quem ainda se pergunta vale a pena contratar advogado para empresa endividada, deve considerar que essa análise pode representar economia imediata e respiro financeiro.

Proteção do patrimônio dos sócios e blindagem jurídica

Em cenários de endividamento, a separação entre o patrimônio da pessoa jurídica e dos sócios nem sempre é respeitada, especialmente quando há indícios de confusão patrimonial, ausência de formalidades societárias ou garantias pessoais inseridas em contratos bancários. Nesses casos, o risco de responsabilização pessoal aumenta — e os bens dos sócios podem ser atingidos por bloqueios, penhoras ou execuções diretas.

O advogado especializado atua na implementação de estratégias de blindagem jurídica, que envolvem desde a regularização societária e contábil até a revisão de garantias firmadas e a estruturação legal do patrimônio pessoal. Além disso, em situações de abuso ou desproporcionalidade por parte dos credores, o advogado pode questionar judicialmente a responsabilização dos sócios, com base nos princípios da autonomia patrimonial e da função social da empresa.

Esse tipo de atuação preventiva e corretiva é essencial para que o empresário preserve seu CPF, seus bens pessoais e a própria continuidade do negócio, mesmo diante de um cenário crítico de dívidas.

Quando a empresa está sendo executada judicialmente

Ao ser alvo de uma execução judicial, a empresa corre risco real de sofrer atos imediatos de constrição patrimonial, como bloqueio de contas bancárias (via SISBAJUD), penhora de bens operacionais e até impedimentos de faturamento. Nessas situações, o tempo é fator decisivo: quanto mais ágil a resposta jurídica, maiores as chances de preservação da atividade empresarial.

O advogado especializado pode apresentar embargos à execução, impugnar valores cobrados com base em vícios contratuais, contestar cláusulas ilegais, solicitar perícias contábeis e, quando cabível, pleitear medidas liminares para suspender o processo enquanto se busca uma composição com o credor. Em momentos como esse a assessoria jurídica se torna imperativa para conter os danos e preservar a continuidade do negócio.

Como um advogado pode evitar bloqueios e penhoras indevidas

Bloqueios judiciais de contas bancárias e penhoras de bens operacionais são medidas de execução que, quando aplicadas sem o devido contraditório, podem inviabilizar completamente o funcionamento da empresa. É comum que essas constrições ocorram de forma automática, por meio do sistema eletrônico SISBAJUD, mesmo quando a dívida está em fase de negociação ou apresenta indícios de ilegalidade contratual.

O advogado especializado atua de forma preventiva e reativa: pode ingressar com exceções de pré-executividade, pedidos de desbloqueio fundamentados em prova documental, arguição de impenhorabilidade de bens essenciais à atividade empresarial, e até ações autônomas de tutela de urgência. Com isso, a empresa ganha tempo para se defender, negociar com segurança e preservar sua capacidade de operar — protegendo contas, máquinas, veículos e demais ativos indispensáveis.

O papel do advogado na recuperação judicial ou extrajudicial

Quando a situação se agrava, a recuperação judicial ou extrajudicial pode ser a única saída. Esses procedimentos são complexos e exigem conhecimento técnico específico. O advogado especializado acompanha desde o planejamento até a apresentação do pedido e a condução das negociações com credores.

Com a orientação correta, esse processo deixa de ser apenas uma medida de desespero e passa a ser uma estratégia concreta de reestruturação e sobrevivência empresarial.

Quando bem estruturada, essa medida é um recurso legal valioso para empresas que buscam alívio financeiro e proteção contra juros abusivos.

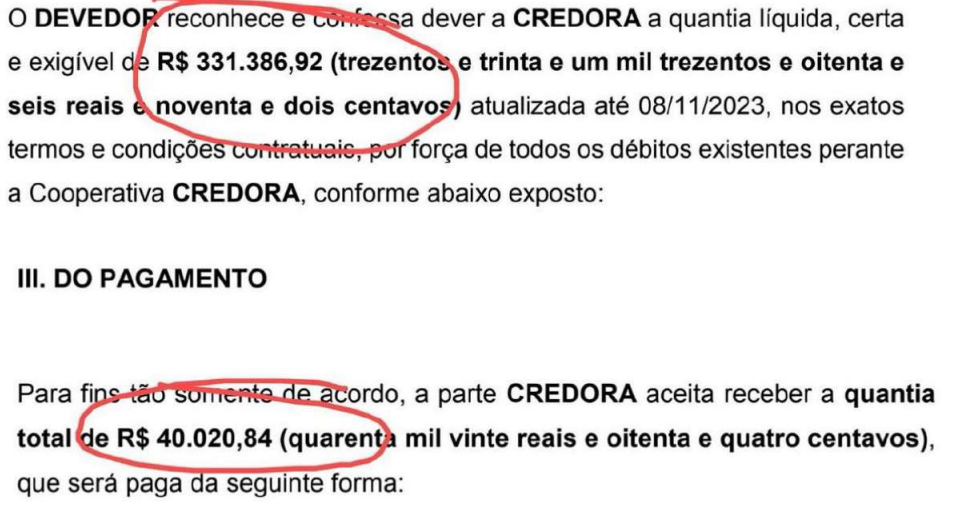

Confira este caso do nosso escritório: o valor da dívida era de R$ 331.386,92 e, por meio de negociação, foi reduzido para R$ 40.020,84 — uma economia de 88%.

Assessoria preventiva para evitar agravamento do endividamento

Mais do que apagar incêndios, o advogado pode atuar de forma preventiva. A análise de contratos futuros, alertas sobre riscos jurídicos e orientação estratégica fazem parte do trabalho preventivo que evita o colapso financeiro.

Empresas que contam com acompanhamento jurídico desde cedo tendem a tomar decisões mais seguras, reduzindo as chances de entrarem em um ciclo contínuo de endividamento.

Vale a pena contratar advogado para empresa endividada? O custo de não contratar um advogado em tempo

Esperar demais pode custar caro: penhoras, bloqueios, execuções, perda de crédito, quebra de contratos e até falência. Quando o jurídico entra tarde, muitas portas já se fecharam.

Por isso, a questão não é só vale a pena contratar advogado para empresa endividada, mas sim: quanto a sua empresa perde ao não ter esse apoio no momento certo?

O que considerar ao escolher um advogado para sua empresa

Experiência com empresas em crise, conhecimento em direito bancário, histórico de atuação em renegociação e proteção patrimonial são critérios essenciais. Além disso, é importante que o advogado compreenda o seu setor e seja acessível para atuar com agilidade.

Buscar profissionais como os do Almeida & Oliveira, que atuam com foco em empresas endividadas, é a melhor forma de garantir resultados práticos e proteção jurídica completa.

Fale com Almeida & Oliveira e salve sua empresa com estratégia

O Almeida & Oliveira Advogados é referência em soluções jurídicas para empresas endividadas. Atuamos com revisão de contratos, defesa em execuções, blindagem patrimonial e renegociações estratégicas.

Agende uma conversa com nossa equipe e descubra como podemos proteger seu negócio e reverter o cenário de crise. Fale agora com quem entende de empresa e de dívida.