“Estou sem caixa para pagar os bancos” é uma frase que tem se tornado cada vez mais comum entre empresários que enfrentam dificuldades financeiras. Em um cenário de altas taxas de juros, renegociações desfavoráveis e contratos abusivos, muitos negócios acabam perdendo o controle do fluxo de caixa e se veem pressionados por cobranças bancárias crescentes.

Apesar da sensação de desespero, é importante entender que existem caminhos legais para enfrentar essa situação. A atuação jurídica especializada pode abrir possibilidades que o empresário desconhece, como a revisão de contratos, a suspensão de cobranças abusivas e a reestruturação estratégica das dívidas. Antes de tomar decisões precipitadas, é essencial buscar orientação e avaliar todas as alternativas com clareza e respaldo legal.

Como a falta de caixa afeta a saúde financeira da empresa

A falta de caixa é um dos sinais mais alarmantes de que a saúde financeira de uma empresa está comprometida. Quando os recursos disponíveis não são suficientes para arcar com os compromissos bancários, a gestão entra em modo de contenção — muitas vezes às pressas e sem estratégia. Essa situação afeta diretamente a capacidade da empresa de manter sua operação básica e, em casos mais críticos, pode levá-la à estagnação ou até ao encerramento de atividades.

O impacto da inadimplência bancária no fluxo de caixa é imediato: os valores que seriam destinados ao crescimento, ao estoque, à folha de pagamento e ao pagamento de fornecedores passam a ser redirecionados para tentar cobrir parcelas de empréstimos e financiamentos. Muitas vezes, esses compromissos são firmados sob pressão, sem análise adequada dos juros e das cláusulas contratuais, e tornam-se impagáveis com o passar dos meses.

A inadimplência também expõe a empresa a riscos jurídicos severos, como bloqueios de contas bancárias, protestos em cartório, negativação do CNPJ e até ações de execução fiscal e bancária. Esses procedimentos não apenas paralisam a atividade financeira da empresa, mas também abalam sua imagem perante o mercado, dificultando o acesso a novas linhas de crédito e parcerias comerciais.

Além dos bancos, a confiança dos fornecedores e credores é diretamente afetada. Sem caixa, a empresa atrasa pagamentos, perde prazos importantes e compromete negociações futuras. Esse cenário gera um efeito dominó: os fornecedores passam a exigir pagamento antecipado, as condições comerciais se tornam mais rígidas e a empresa entra em um ciclo de restrição que sufoca ainda mais suas finanças.

Por isso, reconhecer a gravidade da situação de afirmar “estou sem caixa para pagar os bancos” e agir rapidamente com o suporte de um advogado bancário é fundamental. O que muitas empresas consideram como uma “crise sem solução” pode, na verdade, ser o início de um processo de reestruturação financeira sólida e estratégica.

Estou sem caixa para pagar os bancos: devo buscar renegociação imediata?

Diante do aperto financeiro, muitos empresários pensam que a saída mais rápida é renegociar imediatamente as dívidas bancárias. No entanto, essa decisão precisa ser analisada com muito cuidado. Nem toda renegociação é vantajosa — e, em alguns casos, pode até agravar a situação da empresa, comprometendo ainda mais o fluxo de caixa e a sustentabilidade do negócio.

Em alguns cenários, a renegociação pode ser positiva: quando acompanhada por análise jurídica e financeira criteriosa, com cláusulas claras, taxas ajustadas e prazos que respeitem a realidade da empresa. A negociação pode resultar em um novo fôlego para o caixa, dando tempo para reorganizar o negócio sem o peso imediato das cobranças.

Por outro lado, muitos bancos pressionam empresários — especialmente os que estão em situação de desespero afirmando — a assinar acordos que não são nada vantajosos. Esses contratos costumam embutir novas tarifas, alongar o prazo com juros compostos e exigir garantias pessoais, como imóveis dos sócios ou avalistas. O empresário, em busca de uma solução imediata, pode acabar trocando uma dívida grave por outra ainda mais perigosa.

É por isso que revisar o contrato antes de aceitar qualquer proposta é essencial. Um advogado especializado em direito bancário pode identificar abusos escondidos nas cláusulas, propor ajustes e até indicar caminhos legais mais vantajosos do que a simples renegociação. Em muitos casos, o que o banco oferece como “saída” pode ser contestado judicialmente — reduzindo o valor da dívida ou suspendendo temporariamente sua exigibilidade.

A decisão de renegociar não deve ser tomada no impulso. Com orientação técnica, é possível transformar a crise em uma oportunidade de reestruturação financeira — e não em uma armadilha ainda maior.

Como a revisão judicial pode aliviar as dívidas bancárias da empresa

Quando a empresa chega ao ponto de não conseguir mais cumprir com seus compromissos bancários, a ação revisional pode ser uma alternativa poderosa para reverter a situação. Trata-se de um processo judicial no qual se questionam cláusulas abusivas de contratos firmados com instituições financeiras, com base no princípio do equilíbrio contratual e na legislação que protege o consumidor — inclusive no ambiente empresarial.

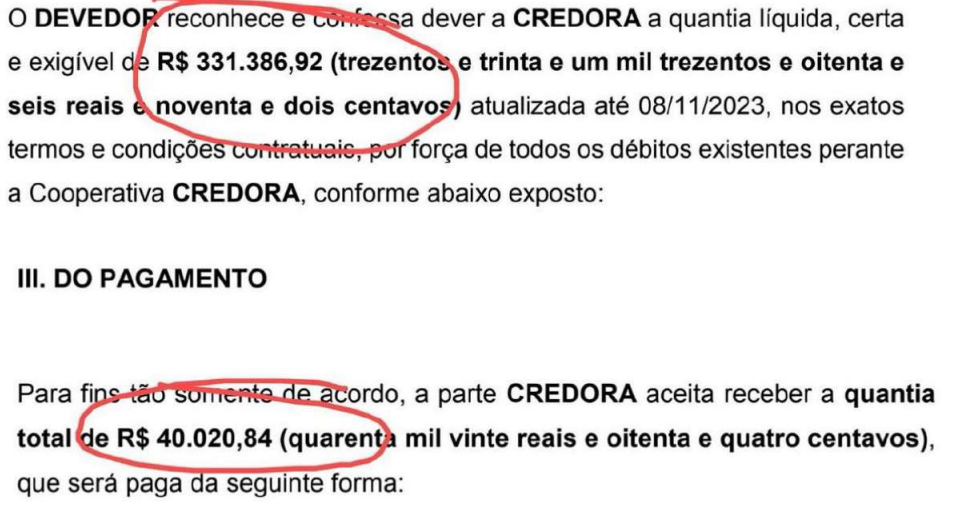

A ação revisional é cabível quando há indícios de abusos, como juros excessivos, cobrança de tarifas indevidas, capitalização não autorizada de juros (anatocismo) ou qualquer outra cláusula que torne o contrato desvantajoso de forma desproporcional. Ela permite que o empresário leve o contrato à análise do Poder Judiciário e busque a adequação dos valores de forma justa.

Um dos maiores benefícios da revisão judicial é a possibilidade de suspensão das cobranças e até de penhoras enquanto o processo tramita. Isso dá tempo à empresa para se reorganizar financeiramente e evita que o banco tome medidas mais agressivas, como bloqueio de contas ou execução de garantias.

Outro ponto central é a contestação dos juros abusivos e cláusulas ilegais. Com base em laudos contábeis e pareceres técnicos, o advogado bancário pode demonstrar que os encargos cobrados ultrapassam os limites legais ou contratuais, e requerer judicialmente sua redução ou anulação.

Existem diversos casos em que empresas conseguiram grande redução de dívida após ingressarem com ações revisionais. Em muitos desses casos, o valor final a ser pago foi consideravelmente inferior ao inicialmente exigido pelos bancos — garantindo a continuidade das atividades da empresa e a proteção de seu patrimônio.

Recorrer à via judicial pode parecer um passo extremo, mas em situações de abuso contratual, é uma medida legítima e necessária. Com o apoio certo, é possível virar o jogo e retomar o controle da vida financeira empresarial.

Estratégias jurídicas para empresas que estão sem caixa

Estar sem caixa não significa que a única alternativa é fechar as portas ou aceitar qualquer proposta do banco. Há diversas estratégias jurídicas que podem ser aplicadas para reverter esse cenário com inteligência, segurança e respaldo legal. A atuação de um advogado bancário especializado é essencial para desenhar o caminho mais eficiente e evitar riscos maiores.

Uma das primeiras possibilidades é firmar acordos extrajudiciais com base em parecer técnico. Ao contrário das renegociações feitas diretamente com o banco, esses acordos são embasados em análises jurídicas e contábeis que revelam os abusos cometidos nos contratos. Isso permite ao empresário negociar a partir de uma posição de força e exigir condições mais justas, muitas vezes reduzindo juros, estendendo prazos ou eliminando encargos indevidos.

Outra estratégia poderosa é a blindagem patrimonial, que visa proteger os bens da empresa e dos sócios diante de possíveis ações de execução. Isso inclui reestruturações societárias, revisão de garantias e medidas que limitam a exposição do patrimônio empresarial sem infringir a lei. Com a orientação correta, é possível evitar que uma cobrança indevida se transforme em penhora de contas ou bens essenciais ao funcionamento do negócio.

O planejamento jurídico e a reorganização de passivos são medidas que ajudam o empresário a entender o panorama completo das dívidas e estabelecer uma ordem de prioridade para pagamento ou contestação. Com um plano bem estruturado, é possível evitar que a empresa fique refém de contratos abusivos e caminhe para uma recuperação sólida.

Além disso, em situações de emergência, o advogado pode solicitar medidas de urgência, como liminares, tutelas antecipadas ou suspensões de cobranças. Essas ações imediatas são fundamentais para frear abusos, impedir bloqueios e garantir tempo para reestruturação. Elas oferecem um alívio importante e evitam que a crise se transforme em colapso.

Cada empresa tem uma realidade diferente, mas a verdade é uma só: com estratégia e conhecimento jurídico, é possível reagir mesmo nos cenários mais difíceis e reverter dívidas em oportunidades de reorganização e crescimento.

Por que o apoio de um advogado bancário é essencial nesse momento

Quando a empresa está sem caixa e pressionada por bancos, é natural que o empresário sinta urgência em tomar decisões. Porém, agir por impulso pode gerar ainda mais prejuízos. É justamente nesse momento que o apoio de um advogado bancário faz toda a diferença — oferecendo uma visão estratégica, técnica e segura para lidar com o problema.

Com orientação jurídica adequada, é possível evitar decisões precipitadas, como assinar renegociações abusivas, dar garantias pessoais ou comprometer o patrimônio da empresa sem necessidade. Muitos empresários acabam cedendo a pressões dos bancos por desconhecimento de seus direitos — e isso pode comprometer seriamente a sobrevivência do negócio.

O advogado bancário atua de forma técnica na revisão de contratos, identificando cláusulas ilegais, juros abusivos, tarifas escondidas e outras práticas que desequilibram a relação entre empresa e instituição financeira. Além disso, ele conduz negociações mais seguras e com respaldo jurídico, aumentando as chances de conseguir condições reais de pagamento — e não apenas adiamentos que empurram o problema para o futuro.

No escritório Almeida e Oliveira, os empresários encontram mais do que suporte jurídico: encontram orientação estratégica, com diagnóstico individualizado, parecer técnico e atuação direta em renegociações, ações revisionais, liminares e planejamento de reestruturação financeira. A equipe acompanha de perto cada caso, com foco na recuperação da saúde financeira da empresa e na proteção do patrimônio.

Em momentos críticos, estar bem assessorado é o que separa a crise da oportunidade. E contar com quem entende de verdade de direito bancário é o primeiro passo para virar o jogo.

Conclusão: estar sem caixa não significa estar sem saída

“Estou sem caixa para pagar os bancos”, essa afirmação é uma situação delicada, mas que pode — e deve — ser enfrentada com estratégia. A maioria dos empresários não sabe que existem caminhos legais e eficazes para reduzir dívidas, reestruturar passivos bancários e proteger o patrimônio da empresa. O primeiro passo é reconhecer que o problema não está apenas na falta de dinheiro, mas muitas vezes na forma como os contratos bancários foram firmados.

Ignorar a situação ou aceitar qualquer condição imposta pelos bancos pode levar a um endividamento ainda maior. Por isso, é fundamental agir com inteligência, com base técnica e respaldo jurídico. O apoio de especialistas pode transformar uma crise em oportunidade de reorganização e crescimento.

Se você chegou até aqui, saiba que sua empresa não precisa enfrentar isso sozinha. O escritório Almeida e Oliveira oferece uma análise dos seus contratos bancários e da situação financeira da sua empresa. Com experiência e resultados comprovados, ajudamos empresários a virarem o jogo com segurança e clareza jurídica.

Não deixe que a pressão dos bancos decida o futuro do seu negócio. Agir com estratégia é a chave para recuperar o controle e proteger tudo o que você construiu.