A recuperação judicial é uma medida extrema, indicada apenas quando a empresa já não consegue mais cumprir suas obrigações financeiras. Mas a boa notícia é que, com as estratégias jurídicas corretas, é possível entender, algumas alternativas a recuperação judicial e retomar o controle antes que a crise se torne irreversível.

O que leva uma empresa à recuperação judicial?

A recuperação judicial é, muitas vezes, o último recurso de uma empresa que perdeu o controle sobre suas finanças e não consegue mais honrar seus compromissos. Antes de chegar a esse ponto, há sinais claros de que a estrutura financeira está comprometida — e entender essas causas é essencial para quem deseja evitá-la.

O primeiro fator comum é a crise financeira prolongada, que pode ter origem em baixa no faturamento, aumento dos custos operacionais ou perda de clientes importantes. Com o tempo, a empresa começa a recorrer a empréstimos sucessivos, comprometendo seu fluxo de caixa em tentativas de sobreviver no curto prazo.

O passivo bancário descontrolado é outro ponto crítico. Quando a empresa depende de limites, antecipações e financiamentos com juros elevados para funcionar, ela entra em um ciclo de dependência do crédito. Isso torna a operação insustentável, especialmente quando há inadimplência ou restrição de acesso a novos recursos.

Além disso, contratos bancários mal elaborados, com cláusulas abusivas, podem acelerar a crise. Juros acima da média de mercado, capitalização de encargos e vencimento antecipado são condições que, se não forem revistas, aumentam ainda mais o endividamento.

Por fim, quando a empresa não consegue mais pagar fornecedores, funcionários ou tributos, ela entra em uma situação de inviabilidade de pagamento, o que pode justificar o pedido de recuperação judicial como forma de evitar a falência. No entanto, com planejamento jurídico antecipado, é possível agir antes que essa seja a única saída.

Alternativas a recuperação judicial com estratégias legais

Evitar a recuperação judicial é totalmente possível quando o empresário age com planejamento e respaldo jurídico. A chave está em agir com antecedência, utilizando estratégias legais que permitam reorganizar o passivo, proteger o patrimônio e preservar a operação da empresa. A seguir, você confere as principais soluções aplicadas por escritórios especializados.

Revisão de contratos bancários

Boa parte do endividamento empresarial está relacionada a contratos bancários com condições excessivamente onerosas. É comum que empresas contratem linhas de crédito em momentos de urgência, sem uma análise detalhada das cláusulas. Juros acima da média, capitalização de encargos, multas elevadas e indexadores irregulares são apenas alguns exemplos de abusos que passam despercebidos no momento da contratação.

Com uma revisão contratual feita por um advogado especializado, é possível identificar esses abusos e buscar sua correção por vias judiciais ou extrajudiciais. Em muitos casos, a simples identificação técnica já permite abrir diálogo com a instituição financeira para uma renegociação mais equilibrada. A revisão de contratos bancários é, portanto, uma das formas mais eficazes de readequar o passivo e aliviar o fluxo de caixa da empresa.

Ações revisionais e medidas judiciais

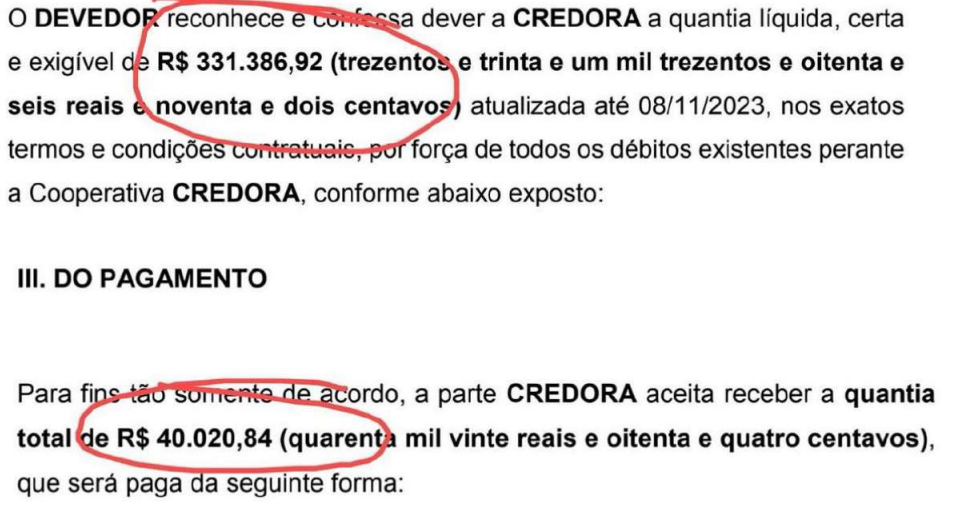

Quando há resistência do banco ou o contrato já entrou em fase de cobrança judicial, o caminho pode ser a ação revisional bancária. Trata-se de um processo judicial que busca reequilibrar o contrato, retirando cláusulas abusivas, recalculando a dívida e até pedindo devolução de valores pagos indevidamente. Essa ação também pode ter efeito imediato, por meio de liminares que suspendem a exigibilidade da dívida enquanto o processo estiver em curso.

Além disso, a ação revisional é uma ferramenta estratégica para evitar a recuperação judicial, pois permite ao empresário ganhar tempo, suspender bloqueios e restabelecer a estabilidade da operação. Ao invés de entregar as finanças da empresa a um administrador judicial, o empresário mantém o controle com respaldo jurídico e contábil sólido.

Negociação com credores e bancos

A negociação extrajudicial, quando bem conduzida, pode evitar a judicialização completa das dívidas e preservar o nome da empresa. Ao contar com um advogado especializado, a empresa passa a ter uma interlocução mais técnica e estratégica com os credores, o que aumenta a chance de obter prazos mais longos, redução de encargos e condições ajustadas à realidade financeira do negócio.

Além disso, a negociação feita por advogado evita a assinatura de termos abusivos e garante segurança jurídica para o empresário. Em muitos casos, o credor está mais disposto a aceitar uma proposta extrajudicial viável do que enfrentar um processo que pode levar anos e resultar em valores ainda menores. Essa é uma solução especialmente eficaz quando a empresa tem diversos credores e precisa construir uma proposta de reestruturação ampla.

Planejamento financeiro e reorganização jurídica

Não basta apenas negociar dívidas — é fundamental reorganizar toda a estrutura financeira e jurídica da empresa. Um bom planejamento financeiro envolve a análise do fluxo de caixa, a definição de prioridades nos pagamentos e a criação de um cronograma de recuperação que seja viável. Isso permite que a empresa volte a operar com previsibilidade e evite novos ciclos de endividamento.

Paralelamente, o planejamento jurídico pode envolver a criação de uma holding, a reorganização societária ou até a separação de ativos operacionais e patrimoniais. Essas medidas ajudam a proteger os bens mais importantes da empresa e dos sócios, reduzem a exposição ao risco e criam uma base sólida para a retomada do crescimento. Quando bem conduzido, esse processo evita a necessidade de recorrer à recuperação judicial e ainda fortalece a governança da empresa.

Qual o papel do advogado na prevenção da recuperação judicial?

O advogado empresarial especializado em crises financeiras exerce uma função estratégica na prevenção da recuperação judicial. Muito além de atuar na defesa em processos ou redigir contratos, ele é responsável por analisar a saúde jurídica e financeira da empresa, identificar riscos ocultos e propor soluções antes que a situação se torne irreversível.

Com uma atuação preventiva, o advogado realiza um diagnóstico completo da estrutura contratual, fiscal, trabalhista e bancária da empresa. Ele identifica cláusulas abusivas, passivos ocultos, ameaças de execução e oportunidades de renegociação. A partir desse mapeamento, é possível traçar um plano de reestruturação jurídica, e encontrar alternativas a recuperação judicial, com retomada financeira e patrimonial personalizada para o negócio.

Outro ponto fundamental é o acompanhamento de negociações com credores. Quando essas conversas são conduzidas por um profissional jurídico, as chances de firmar acordos viáveis e seguros aumentam significativamente. O advogado atua como mediador técnico, garantindo que os termos respeitem a capacidade da empresa, evitando cláusulas armadilhosas e criando instrumentos que protejam o caixa e os bens do negócio.

Além disso, o advogado pode adotar medidas emergenciais como ações revisionais, pedidos de liminares para suspender bloqueios e estratégias de blindagem patrimonial, todas voltadas à proteção dos ativos e à continuidade da operação. Essas ações são especialmente importantes para ganhar tempo e fôlego antes que o quadro se torne crítico.

Por fim, o advogado ajuda a construir um planejamento de médio e longo prazo, orientando a empresa em decisões societárias, sucessórias e contratuais que garantam mais estabilidade e resiliência. A prevenção da recuperação judicial passa, obrigatoriamente, por uma assessoria jurídica presente, técnica e proativa.

Conclusão: prevenir é mais eficaz do que recorrer à recuperação judicial

A recuperação judicial deve ser vista como uma medida extrema — e não como a primeira opção diante de dificuldades financeiras. Empresas que atuam com planejamento, assessoria jurídica e reestruturação estratégica conseguem reequilibrar suas finanças e proteger seu patrimônio sem precisar ingressar com pedido de RJ. Existem alternativas a recuperação judicial, e a prevenção jurídica é, sem dúvida, mais eficaz, menos custosa e menos desgastante do que enfrentar um processo judicial complexo e cheio de restrições.

Se a sua empresa está enfrentando um momento delicado, saiba que ainda é possível agir com inteligência e preservar sua estrutura. O time do Almeida e Oliveira atua justamente na prevenção da recuperação judicial, oferecendo soluções jurídicas completas, renegociações estratégicas e blindagem patrimonial. Entre em contato e descubra alternativas a recuperação judicial com segurança e estratégia.