Você entrou em contato, negociou, demonstrou boa-fé, mas mesmo assim… foi surpreendido com um protesto em cartório. A frase “fui protestado mesmo negociando a dívida” é mais comum do que se imagina e representa uma situação frustrante para muitos empresários.

Esse tipo de ocorrência levanta dúvidas importantes: o protesto é legal? O que pode ser feito? Há alguma forma de reverter a situação ou de responsabilizar o credor? Neste artigo, você entenderá seus direitos e como agir com estratégia para proteger o nome da sua empresa — e o seu CPF, se for o caso.

O que é o protesto de dívida e como ele afeta o CNPJ

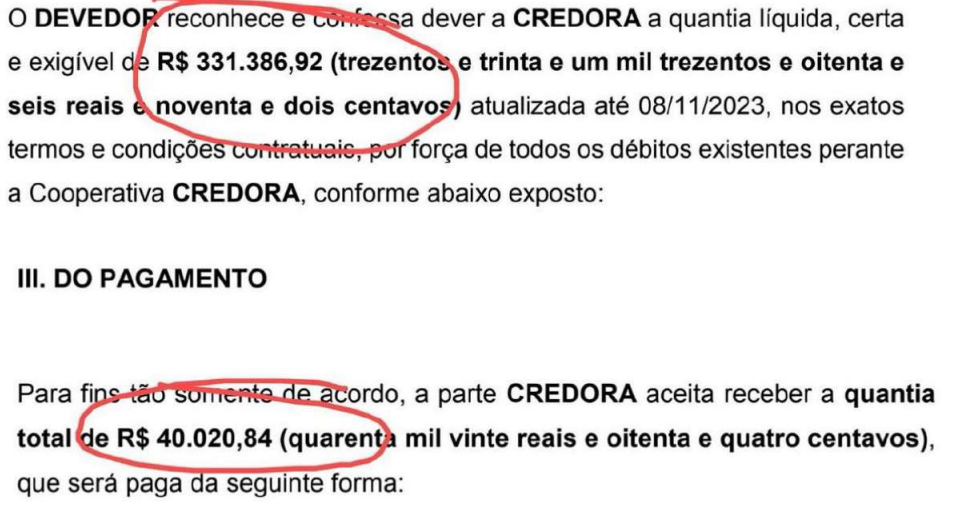

O protesto de dívida é um registro feito em cartório a pedido do credor, que tem o objetivo de pressionar o devedor ao pagamento. Ao ser protestado, o nome da empresa (ou da pessoa física responsável) é inscrito em cadastros como Serasa e SCPC, além de gerar uma certidão negativa no cartório.

Esse registro pode bloquear crédito, inviabilizar empréstimos, impedir participação em licitações e até afetar parcerias comerciais. Por isso, é fundamental compreender como funciona esse mecanismo e quais são os limites legais para sua aplicação, especialmente em casos de negociação ativa.

É legal protestar mesmo com negociação em andamento?

Embora não exista uma proibição expressa na lei, protestar uma dívida que está sendo formalmente negociada pode configurar abuso de direito, principalmente quando há acordos documentados ou pagamentos parciais em curso.

Se você se encontra na situação de pensar “fui protestado mesmo negociando a dívida”, saiba que há respaldo jurídico para questionar esse tipo de prática. O Código de Defesa do Consumidor, a boa-fé objetiva e decisões judiciais recentes reconhecem que esse comportamento pode ser abusivo e gerar responsabilidade civil por danos morais e materiais.

Como saber se o protesto é irregular ou abusivo

Um protesto pode ser considerado irregular quando a dívida já estava sendo paga, renegociada ou contestada judicialmente. Também há abusividade quando não há aviso prévio, quando o valor protestado não corresponde ao acordado ou quando existem cláusulas no contrato que suspendem a cobrança.

Para identificar a irregularidade, é necessário reunir documentos como comprovantes de negociação, e-mails, mensagens, boletos quitados e aditivos contratuais. Com esses dados, um advogado pode analisar se houve violação aos princípios da boa-fé e da transparência.

Consequências do protesto para empresas em negociação

O protesto indevido impacta diretamente a reputação da empresa. Mesmo que haja acordo em andamento, o nome protestado passa a ser tratado como inadimplente pelas instituições financeiras, fornecedores e possíveis parceiros.

Além disso, compromete a credibilidade do empresário no mercado e pode afetar o próprio fluxo de caixa, dificultando a obtenção de crédito justamente no momento em que mais se precisa de fôlego financeiro. Por isso, é essencial saber como reagir quando se percebe: fui protestado mesmo negociando a dívida.

Diferença entre protesto e negativação no SPC/SERASA

Muitas vezes, os termos protesto e negativação são usados como sinônimos, mas tratam-se de mecanismos diferentes. A negativação em órgãos como SPC e Serasa é feita por instituições privadas e serve como alerta ao mercado sobre uma dívida em aberto.

Já o protesto é um registro público em cartório, com peso jurídico maior e potencial para causar impactos mais graves à imagem da empresa. Se você foi protestado mesmo negociando a dívida, o dano tende a ser mais severo do que em uma simples negativação, e isso pode abrir caminho para indenizações.

O que fazer imediatamente após descobrir o protesto

Ao descobrir o protesto, o primeiro passo é buscar cópia do título protestado no cartório, para verificar valores, data e credor. Em seguida, é fundamental reunir todas as provas da negociação: e-mails, prints, comprovantes de pagamento parcial e propostas aceitas.

Esses documentos serão a base para avaliar a legalidade do protesto e, se necessário, acionar o credor judicialmente. Um protesto injusto pode ser cancelado, e a empresa pode buscar reparação por danos causados à sua imagem e operações comerciais.

Como comprovar que a dívida estava sendo negociada

Comprovar que havia negociação ativa é essencial para contestar o protesto. Documentos como boletos quitados, propostas assinadas, contratos de renegociação e trocas de mensagens com o credor são evidências fortes de que a cobrança deveria estar suspensa.

Inclusive, caso essas provas demonstrem má-fé por parte do credor, o protesto pode ser considerado ilegal. Nesses casos, a frase “fui protestado mesmo negociando a dívida” deixa de ser um desabafo e passa a ser a base para uma ação legal robusta.

É possível cancelar o protesto com base na negociação?

Sim. Se a empresa comprovar que havia acordo em andamento e que o protesto foi realizado indevidamente, é possível requerer o cancelamento do registro. Isso pode ser feito tanto por meio de notificação extrajudicial ao cartório quanto via judicial.

O ideal é agir rapidamente, com o apoio de um advogado, para mitigar os efeitos negativos do protesto. A rapidez na resposta ajuda a preservar a reputação da empresa e demonstra que o empresário não aceitou a injustiça passivamente.

Quando cabe ação judicial contra o credor

Se houver evidência de que o protesto foi indevido ou abusivo, a empresa pode ingressar com ação judicial pedindo o cancelamento da cobrança, a retirada do protesto e, se for o caso, indenização por danos morais e materiais.

A Justiça tem reconhecido, cada vez mais, o direito de empresários que foram protestados mesmo negociando a dívida. Nessas situações, o credor pode ser responsabilizado por agir com abuso de direito e causar prejuízos desnecessários à imagem e ao funcionamento do negócio.

Dano à imagem da empresa: quando pedir indenização

Um protesto indevido pode gerar sérios danos à imagem da empresa, impactando contratos, reputação e até afastando investidores. Quando isso acontece, o empresário tem o direito de buscar indenização por prejuízos morais e materiais.

Se você foi protestado mesmo negociando a dívida e isso afetou sua empresa de forma concreta, vale documentar todas as consequências: perda de crédito, cancelamento de pedidos, quebra de parcerias. Com esses registros, é possível ingressar com ação de reparação e reverter parte do prejuízo.

Protesto indevido e abuso de direito do credor

O abuso de direito ocorre quando o credor extrapola os limites da cobrança legítima e adota práticas prejudiciais sem necessidade, como protestar enquanto negocia ou ignorar acordos firmados. Isso afronta os princípios da boa-fé e da lealdade contratual.

O protesto, nesses casos, pode ser invalidado, e o credor responsabilizado judicialmente. Por isso, quem foi protestado mesmo negociando a dívida deve agir com firmeza, especialmente quando a cobrança é usada como forma de coação ou retaliação.

O papel do advogado na análise e reação ao protesto

Contar com um advogado é essencial em casos de protesto durante negociação. Esse profissional irá analisar os contratos, os registros da negociação e os termos da cobrança para identificar irregularidades e definir a melhor estratégia jurídica.

O advogado pode atuar extrajudicialmente para exigir o cancelamento imediato do protesto ou, se necessário, levar o caso à Justiça com pedido de tutela de urgência. A atuação técnica evita prejuízos maiores e protege os direitos do empresário.

Seus direitos não desaparecem com a negociação

Se você foi protestado mesmo negociando a dívida, saiba que seus direitos continuam intactos. Negociar não é renunciar à proteção legal. Pelo contrário: a negociação bem documentada pode ser o principal argumento para reverter um protesto abusivo e obter reparação.

O protesto indevido não deve ser aceito como parte do jogo. Ele pode e deve ser combatido com estratégia, informação e apoio jurídico qualificado.

Fale com Almeida & Oliveira e proteja sua empresa

Se a sua empresa foi injustamente protestada, mesmo após demonstrar boa-fé e negociar a dívida, conte com o time do Almeida & Oliveira. Atuamos com foco em direito empresarial e bancário, com ampla experiência em ações de cancelamento de protestos e reparação de danos.

Nossa equipe está pronta para analisar seu caso, defender seus direitos e proteger o nome da sua empresa. Fale conosco e recupere o controle da sua reputação jurídica e financeira.