Receber uma intimação judicial ou ver seus bens bloqueados por conta de dívidas da empresa é uma situação que assusta qualquer empresário. A frase “estou sendo executado por dívida empresarial” não representa apenas uma dor de cabeça jurídica — ela marca um ponto crítico na trajetória do negócio e pode afetar diretamente o patrimônio pessoal do sócio.

Esse tipo de execução judicial é mais comum do que se imagina, especialmente quando a estrutura da empresa não está juridicamente bem organizada ou quando há confusão patrimonial entre sócio e CNPJ. Neste artigo, você vai entender o que significa ser executado, como funciona o processo, quais seus direitos e como o suporte jurídico pode ser decisivo nesse momento.

O que significa estar sendo executado judicialmente

Estar sendo executado judicialmente significa que já existe uma dívida reconhecida e vencida — e agora, por meio da Justiça, o credor está buscando forçar o pagamento. Isso pode envolver bloqueio de contas, penhora de bens, restrições de crédito e outras medidas coercitivas.

No contexto empresarial, esse processo pode atingir tanto a empresa quanto os sócios, dependendo do tipo de contrato firmado, do regime societário adotado e da condução das finanças do negócio. Em casos mais graves, a execução ultrapassa a esfera da pessoa jurídica e compromete diretamente o CPF dos administradores.

Diferença entre execução fiscal, cível e trabalhista

Executar uma dívida empresarial pode ocorrer por diferentes vias, e entender essas distinções é essencial para uma defesa eficaz. A execução fiscal envolve débitos com o poder público, como impostos, taxas e contribuições. A execução cível trata de dívidas privadas, como empréstimos bancários, contratos com fornecedores e títulos protestados. Já a execução trabalhista decorre do não pagamento de verbas salariais ou rescisórias reconhecidas em decisão da Justiça do Trabalho.

Cada tipo de execução possui regras e prazos distintos, além de procedimentos próprios para bloqueio de bens e contestação. Por isso, quem afirma “estou sendo executado por dívida empresarial” precisa identificar exatamente de onde vem essa cobrança para agir com precisão.

Como saber se a execução está no seu CPF ou no CNPJ

Uma dúvida comum entre empresários é se a execução recai sobre a empresa ou sobre o sócio. Essa informação é crucial e pode ser verificada nos autos do processo, através do número de CNPJ ou CPF mencionado na petição inicial e nas decisões judiciais.

Se o processo estiver apenas contra o CNPJ, a responsabilidade pessoal ainda não foi atingida. Mas se já consta o CPF do sócio, é sinal de que houve um pedido de desconsideração da personalidade jurídica ou de que ele foi incluído como corresponsável. Em ambos os casos, agir rápido com suporte jurídico é indispensável para proteger o patrimônio individual.

Por que o sócio pode ser atingido pela execução da empresa

O sócio pode ser incluído em uma execução empresarial quando a Justiça entende que houve desvio de finalidade, confusão patrimonial ou fraude. Mesmo em empresas com responsabilidade limitada, se ficar comprovado que o sócio agiu de forma irregular ou usou a empresa para se beneficiar pessoalmente, ele pode responder com seu próprio patrimônio.

Essa responsabilização é conhecida como desconsideração da personalidade jurídica e é uma das principais razões pelas quais empresários afirmam: “estou sendo executado por dívida empresarial e não sei como sair dessa situação”. É possível sair, sim — mas exige conhecimento legal, estratégia e ação imediata.

O papel da desconsideração da personalidade jurídica

A desconsideração da personalidade jurídica é o dispositivo legal que permite que as dívidas da empresa ultrapassem a barreira do CNPJ e atinjam o CPF dos sócios. Prevista no artigo 50 do Código Civil, essa medida é utilizada quando se verifica abuso da estrutura empresarial, como fraude, desvio de finalidade ou confusão patrimonial.

Se você está dizendo “estou sendo executado por dívida empresarial” e seu nome pessoal aparece na ação, é provável que esse mecanismo tenha sido usado pelo credor. A boa notícia é que, com uma defesa bem fundamentada, é possível reverter ou limitar os efeitos da desconsideração, desde que os atos da empresa estejam dentro da legalidade.

O que pode ser bloqueado em uma execução empresarial

Durante um processo de execução, diversos ativos podem ser bloqueados para garantir o pagamento da dívida. Isso inclui contas bancárias, aplicações financeiras, veículos, imóveis e até recebíveis da empresa. Quando o sócio é incluído na execução, esses bloqueios podem atingir também seu patrimônio pessoal.

O bloqueio de valores geralmente ocorre por meio do sistema Sisbajud, que permite acesso direto às contas bancárias. Já a penhora de bens móveis e imóveis depende de avaliação e decisão judicial. Por isso, ao perceber que está sendo executado, o empresário deve buscar orientação para proteger o que ainda está em seu controle.

Quais são os prazos e etapas do processo de execução

O processo de execução segue um rito específico, que começa com a citação do devedor para pagamento no prazo de até 3 dias (no caso de título extrajudicial) ou 15 dias (no caso de título judicial). Caso não haja pagamento ou acordo, o juiz pode determinar o bloqueio de valores e bens.

Em seguida, o processo avança para a fase de penhora e avaliação dos bens. Depois disso, os ativos podem ser leiloados ou utilizados para quitação parcial da dívida. Entender essas etapas é crucial para agir no momento certo e evitar perdas maiores.

Como funciona o bloqueio online via BacenJud/Sisbajud

O sistema Sisbajud (antigo BacenJud) é uma ferramenta eletrônica que permite aos juízes bloquearem valores em contas bancárias de forma praticamente imediata. Assim que a ordem é emitida, os bancos são obrigados a congelar os saldos até o limite da dívida.

Esse bloqueio pode atingir tanto a conta da empresa quanto a conta pessoal do sócio, caso ele tenha sido incluído na execução. Se você percebeu que sua conta foi travada, é provável que essa medida tenha sido aplicada. Nesses casos, agir com rapidez é fundamental para contestar ou limitar os efeitos do bloqueio.

Estratégias legais para se defender de uma execução

Se você está sendo executado por dívida empresarial, há diversas estratégias legais que podem ser adotadas para defender seus direitos. A primeira é analisar a legalidade da dívida e do título executivo — muitas vezes, há falhas documentais ou valores indevidos que podem ser contestados.

Outra medida eficaz é propor embargos à execução, que é uma ação própria para se defender dentro do processo. Também é possível negociar com o credor judicial ou extrajudicialmente, propondo parcelamentos ou acordos vantajosos. Tudo depende da análise detalhada do caso e do suporte jurídico adequado.

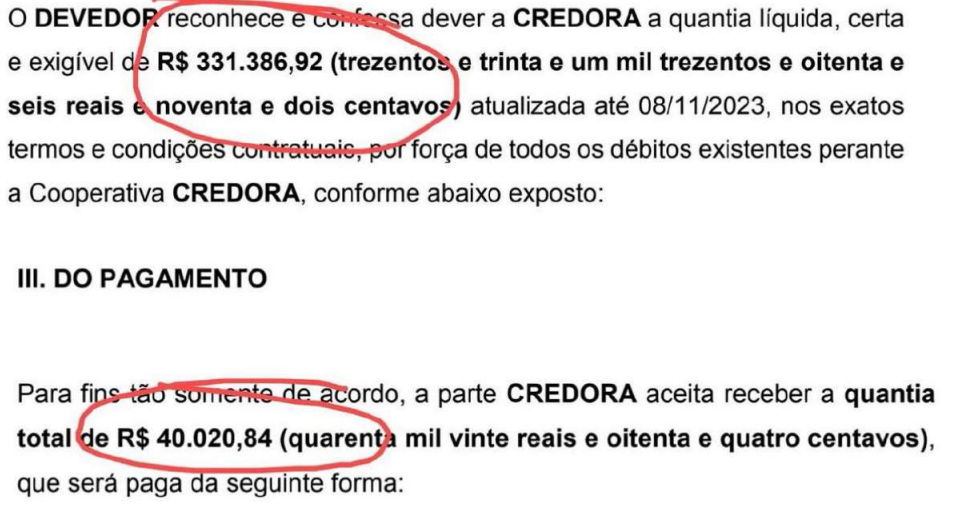

É possível negociar a dívida durante a execução?

Sim, mesmo após o início do processo de execução, ainda é possível negociar com o credor. Muitos empresários não sabem que essa fase não impede a construção de um acordo. Aliás, muitas vezes, os credores preferem a negociação, já que o processo pode ser longo e custoso.

O ideal é buscar a negociação com o apoio de um advogado, para garantir que os termos sejam equilibrados e juridicamente válidos. A negociação pode incluir parcelamentos, descontos, substituição de garantias ou até mesmo suspensão da execução mediante acordo formalizado em juízo.

Quando vale a pena contestar judicialmente a execução

Contestar judicialmente a execução é uma estratégia válida quando há indícios de abusos, irregularidades ou valores incorretos na cobrança. Também é recomendável quando a execução atinge patrimônio pessoal do sócio sem respaldo legal, como ocorre em casos de desconsideração indevida da personalidade jurídica.

O advogado poderá ingressar com embargos à execução ou com ações autônomas, como mandado de segurança ou ação declaratória de inexistência de débito. Tudo depende da natureza da dívida e da estrutura da empresa. A contestação pode, inclusive, suspender temporariamente os efeitos da execução.

Como evitar execuções futuras com blindagem patrimonial

Após enfrentar uma execução, muitos empresários percebem a importância de se antecipar. A blindagem patrimonial é uma das formas mais eficazes de evitar que novas dívidas da empresa atinjam o patrimônio do sócio. Isso pode incluir a criação de holding, estruturação de cláusulas contratuais específicas, e reorganização societária.

Mais do que uma defesa, a blindagem é uma estratégia de prevenção. Quando feita de forma legal e planejada, ela impede que futuras execuções ultrapassem a barreira do CNPJ. O melhor momento para agir é sempre antes da crise — mas nunca é tarde para estruturar a proteção patrimonial.

A execução é um alerta para agir com estratégia

Dizer “estou sendo executado por dívida empresarial” não é o fim da linha — é um sinal de que é hora de agir com inteligência, amparo jurídico e foco na reconstrução. Com o suporte certo, é possível contestar cobranças indevidas, negociar dívidas e evitar que seu CPF ou patrimônio pessoal sejam comprometidos.

Mais do que reagir, é fundamental repensar a estrutura da empresa, corrigir erros de gestão e adotar medidas que tragam mais segurança jurídica. Cada execução é um alerta — e também uma oportunidade de reorganizar e blindar o futuro do seu negócio.

Reaja com apoio jurídico – Almeida & Oliveira

Se você está sendo executado por dívida empresarial, não enfrente esse momento sozinho. O escritório Almeida & Oliveira Advogados é especializado em direito empresarial e atua com agilidade para proteger seu patrimônio, contestar execuções indevidas e construir soluções reais para o seu caso.

Entre em contato agora mesmo e agende uma consultoria estratégica. Sua defesa começa com conhecimento e termina com resultado. Reaja com o suporte de quem entende e defende o empresário brasileiro.